投資信託25種を基に新興国株式と先進国株式のリターンについて考察していたら、新興国は除外しても良いのではと思うようになった。

主な理由は

- 新興国は長年のリターンでも先進国に劣後するリターンしか上げられていない

- 新興国の中で伸びる国があったとしたらいずれ先進国へと編入される

- 先進国で斜陽へと傾いていってしまった国は先進国から外される

- 新興国の通貨が弱く、金融政策に依る経済成長のメリットが少ない

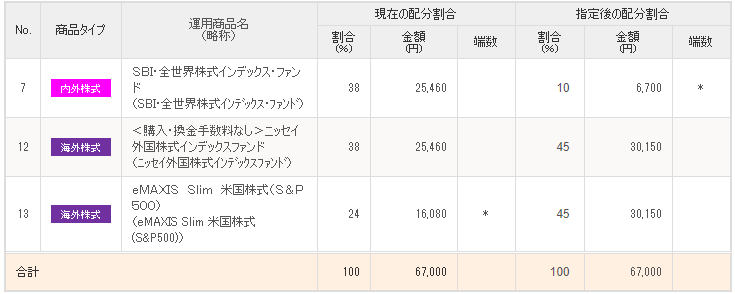

以上の事からiDeCoの全世界株式の割合を減らし、米国と先進国の割合を上げることにした。

それぞれの割合は直観で決めているので、恐らくはこれからも何度も何度も変更が続くだろう。

変わらないのは掛金の額だけか。

S&P500一本で行くのも有りだと思うし先進国一本で行くのも有りだと思う。

iDeCoのメリット

- 掛金が全額所得控除になる

- 運用益が非課税

- 受け取り時に退職所得控除や公的年金控除の対象になる

60歳まで引き出せないという強烈なデメリットがあるものの、毎月まとまった額を投資に費やせる人や特に個人事業主は利用して損は無い

個人事業主は国民年金なのでサラリーマンのように厚生年金では無い。

厚生年金は保険料を会社が折半する仕組みになっているので、受け取れる年金額はサラリーマン>個人事業主になる。

今の20代30代が受け取る年金は今よりも少なくなるだろうから、iDeCoで年金の上乗せを狙うのは一つの戦略。

個人事業主には基本的に退職金は無いので、退職所得控除でも充分に節税のメリットを享受出来る。

掛金が所得控除になり年収に依って節税額は変わるが2割引きで投資信託が買えると思うと、利用しない手は無いと思えてくる。

コメント